No son tiempos fáciles en el sector telecos. La necesidad obliga, y la consolidación empresarial ha sido un mantra tanto en las grandes compañías como en las de menor tamaño. Un ejemplo es Eurona Telecom, que pese a facturar más de 150 millones en 2016, ha sufrido ciertas estrecheces económicas durante los dos últimos años, incluidas ciertas fases de «tensión financiera».

Y eso que todo parecía pintar de perlas en la compañía. De hecho, el pasado verano hubo dos anuncios muy importantes. Por una lado, Eurona ponía un nueva línea de negocio en marcha. Consistía en el desarrollo de un modelo de franquiciado con el que pretendía estar más cerca de sus clientes finales. Pero según ha podido conocer SABEMOS, la compañía ha tenido que dar un giro en esta estrategia. El motivo se deriva del otro anuncio que hizo Eurona el pasado verano: la compra de cuatro compañías (Quantis, Hablaya, Sultan Telecom y Stoneworks).

En este sentido, como Hablaya tiene más de mil puntos de venta repartidos por España, la opción de Eurona ha sido aparcar su plan de franquiciados propios para utilizar los de su marca filial. «Se trata de sacar rendimiento a lo que ya tenemos», explica el presidente de Eurona, Jaume Sanpera, a este medio.

Este movimiento que afecta a las franquicias, así como los planes de negocio que ha tenido que reformular la compañía se deben a la compra de las cuatro empresas, que según Sanpera, hacen que realmente se deba hablar de una «nueva Eurona».

La acción de Eurona en picado

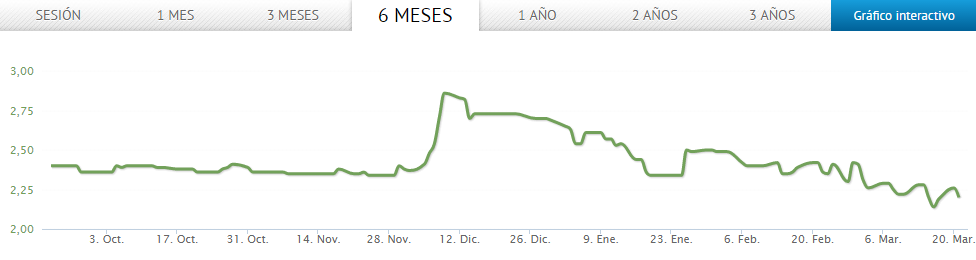

Ante esta ola de cambios, la cotización de Eurona en el Mercado Alternativo Bursátil (MAB) está teniendo un comportamiento irregular desde hace bastantes meses. En concreto, desde el pasado diciembre la acción ha caído cerca de un 25%.

Sanpera señala a SABEMOS que «ha habido movimientos dentro del accionario», aunque asegura que es algo que tampoco puede conocer con certeza, dado que los únicos que deben notificar de forma pública sus movimientos son los miembros del consejo de administración, así como los accionistas que posean más del 10% de la compañía.

No obstante, señala que la salida de N+1 (poseía un 9,8%) ha podido influir, dado que se trataba del accionista de referencia en estos momentos. Por lo tanto, constata que la venta de sus acciones pueden haber sido el detonante para la caída de la acción. Aunque Sanpera insiste en que «los movimientos en bolsa no tienen por qué reflejar a corto plazo la evolución de la compañía».

El nuevo Plan de Negocio

Con la idea de una nueva Eurona, el pasado mes de octubre la compañía tuvo que lanzar un nuevo plan de negocio para presentar a sus acciones. Dicho plan refleja que el grupo, incluyendo el agregado de sus filiales, cerrará 2016 con unos ingresos de 153 millones de euros y un Ebitda de 9,9 millones. Lo que no queda claro es si la compañía seguirá registrando un saldo negativo en el apartado de beneficios, como ha hecho en los últimos ejercicios.

Será a finales del mes de abril cuando la compañía presenté los resultados ante el MAB. El único «pero» es que no se podrá conocer la situación exacta de la compañía justo antes de que saliese al mercado a realizar las compras.

Pese a ello, el presidente de Eurona confiesa que durante 2015 y parte de 2016 se han vivido algunos momentos de «tensión financiera». La explicación emerge en que la compañía debe crecer de manera muy rápida, y por lo tanto el nivel de endeudamiento ha crecido exponencialmente durante estos años. Tanto, que según un análisis realizado por Infoempresa.com sobre las cuentas de 2015, se otorgaba a Eurona un margen «moderado» en la posibilidad de impagos.

En este sentido, Sanpera asegura que quizá ha habido algunos proveedores que se han podido quejar, pero la presión de Eurona por crecer ha sido muy intensa y por lo tanto había que arriesgar.

Un futuro bastante claro

Una vez solucionada esa «tensión financiera», asegura Jaume Sanpera, la compañía seguirá creciendo. Además, el presidente de Eurona manifiesta con cierto orgullo que tras las compras del año pasado se han posicionado como líderes en algunos segmentos.

Es el caso de los servicios como operador satélite. Gracias a la incorporación de Quantis, tanto en España como el norte de África han pasado a ser uno de los principales actores del mercado. Asimismo, su apuesta por el internet rural, es decir, donde no llegar las grandes compañías, sigue siendo clave para la estrategia de la compañía. A todo eso se añade el nicho de inmigrantes así como el de turistas que vienen a nuestro país.

«No somos la misma empresa que en 2015, que cerramos con 28 millones de facturación. Ahora somos una compañía que llegará a los 153 millones». La ‘nueva’ Eurona está en marcha. Los problemas financieros de los dos últimos años parecen haber quedado atrás. Aunque ahora se abren los interrogantes sobre su evolución en bolsa y cómo se hará la digestión de las cuatro empresas adquiridas.