Emilio Saracho afirmó en su comparecencia en el Congreso que en el otoño de 2017 en la banca mundial había dos entidades con problemas: Banco Popular y Deutsche Bank. La primera fue resuelta y vendida al Santander por un euro, lo que generó la ruina a más de 305.000 familias en España y Portugal.

La documentación y los hechos han mostrado que se trató de una operación que finalizó en base a las condiciones propuestas por el banco presidido por Ana Patricia Botín en el mes de mayo de 2017. Se resolvió un banco sistémico sin que a nadie le temblara el pulso, sin que el Estado español saliera a defender, no sólo los intereses de una entidad privada, sino del más de un millón de personas que se han visto afectadas por esta presunta estafa.

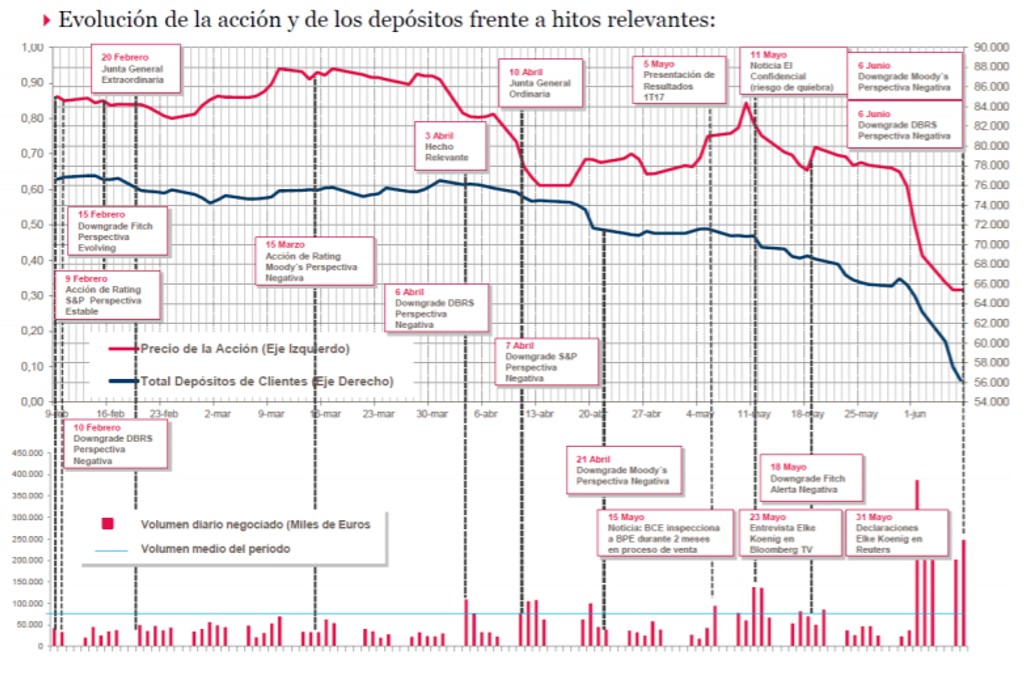

Han pasado dos años desde que la Junta Única de Resolución decidiera que había que aplicar el MUR a un banco solvente y viable, tal y como se refleja en las conclusiones del informe pericial del Banco de España.

¿Qué está ocurriendo con Deutsche Bank en la actualidad? Los mercados no se creen la situación del banco alemán y están comprando sus valores con un descuento del 81%, es decir, en la misma situación en que se encontraba el Banco Popular antes de la resolución. Por tanto, ¿actuará con la misma premura el BCE a la hora de resolver al Deutsche Bank que con el Popular? ¿Permitirán los organismos de la Eurozona que se arruine a los millones de accionistas del gigante alemán? Como pueden imaginarse, las instituciones europeas se pondrán a trabajar junto con el gobierno de Angela Merkel para evitar la caída de un banco sistémico global. En este caso se valorará como un caso de interés general y no importará que haya que poner miles de millones de euros de dinero público para evitar la resolución, un hecho en el que tendrá mucho que ver el papel del gobierno alemán que, en vez de dinamitar desde dentro a una entidad financiera, buscará soluciones.

Los principales bancos de inversión y gestores de cartera del mundo miran con mucha preocupación la situación de Deutsche Bank porque le ven muy vulnerable a cualquier evento externo y que hace inviable en el corto y medio plazo el plan de negocio marcado por sus dirigentes. Es decir, lo contrario del Popular que, según el informe del Banco de España, tenía capacidad suficiente como para haberse recuperado con su propio esfuerzo, si no se hubiesen descartado los puntos principales del plan de negocio aprobado en 2016.

Además, el mercado está interpretando la situación de Deutsche Bank desde un punto de vista de falta de credibilidad de su modelo de negocio, es decir, exactamente lo mismo que ocurrió con el Banco Popular tras la continuidad de noticias negativas que provocaron la fuga masiva de liquidez y la depreciación del valor de la acción:

La noticia del fracaso de las negociaciones de fusión entre Deutsche Bank y Commerzbank, por ejemplo, provocó una caída del valor en bolsa del gigante alemán del 23%.

Ha llegado el momento de que Europa actúe con equidad, justicia y coherencia. Si el Deutsche Bank está en la misma situación que el Popular, debería resolverlo si fueran coherentes con la decisión adoptada en junio de 2017. Sin embargo, los accionistas de la entidad alemana no se merecen el sufrimiento que están pasando los afectados del Banco Popular. No son los culpables de una política económica y financiera errática y puesta al servicio de los intereses de quienes pretenden controlar el mundo a través de la captación de capitales. Por tanto, Europa está en una posición de ventaja a la hora de reconocer que la operación del Popular fue un error, puesto que, según el informe pericial del Banco de España, la sexta entidad española era solvente, viable, y con capacidad de recuperación. Sólo cayó por una crisis de liquidez que pudo haber sido resuelta por los mismos organismos que decidieron la resolución.