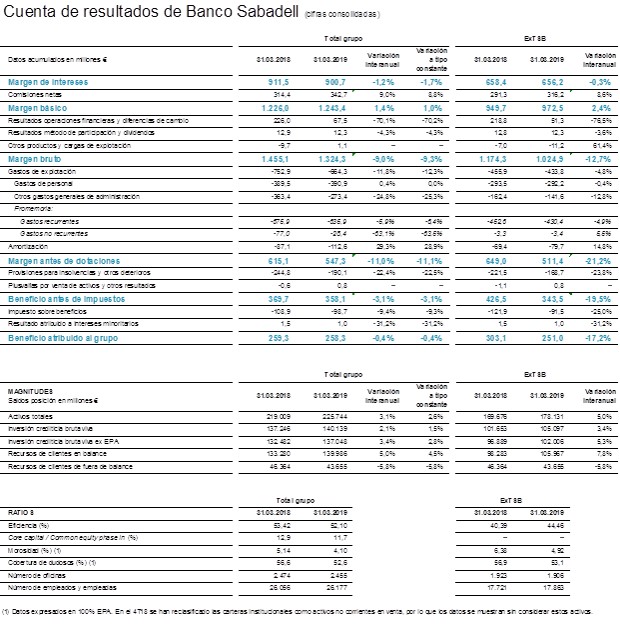

El grupo Banco Sabadell ha cerrado el primer trimestre de 2019 con un beneficio neto atribuido de 258,3 millones de euros (-0,4% en la comparativa interanual), y confirma la recuperación del beneficio recurrente de la entidad. Los ingresos del negocio bancario (margen de intereses + comisiones netas) muestran un crecimiento estable, con un aumento del 1,4% a nivel grupo (+2,4% Ex TSB) y 1,0% a tipo constante.

Por lo que respecta al margen de intereses, éste alcanza los 901 millones de euros al final del primer trimestre. Esta cifra supone una caída interanual del -1,2%, debido a la aplicación de IFRS16. Excluyendo TSB, el margen de intereses asciende a 656,2 millones de euros al cierre del primer trimestre de 2019 (-0,3% respecto el año anterior). En cualquier caso, Sabadell mantiene su previsión de cerrar 2019 con un aumento del margen de intereses de entre el 1% y el 2%.

Las comisiones netas continúan presentando un fuerte crecimiento interanual que se sitúa en el 9,0% (8,6% Ex TSB), debido principalmente al buen comportamiento de las comisiones por servicios, que presentan una excelente evolución en términos interanuales. Por su parte, el margen de clientes cierra del trimestre en el 2,70% a nivel grupo (2,67% Ex TSB).

El total de costes es de 777,0 millones de euros a cierre del primer trimestre de 2019, cifra que compara con 840,0 millones de euros del primer trimestre el ejercicio anterior. En el trimestre el total de costes se reduce un 3,6% principalmente por la mejora en costes de TSB. Los costes recurrentes y amortizaciones presentan una fuerte bajada y se sitúan en 748,6 millones de euros, lo que supone una reducción interanual del 1,9%.

El crédito refuerza su evolución positiva (+3,4%)

La evolución positiva del crédito se consolida, en una tendencia que se refleja en el crecimiento de la inversión crediticia bruta viva, que sitúa su aumento en un 2,1% interanual. Aislando el impacto del EPA, presenta un crecimiento del 3,4% interanual(1) (2,8% a tipo constante), impulsado por el buen comportamiento de España donde destaca pymes y préstamos no hipotecarios a particulares, acompañado también por la tendencia en positivo del negocio en México. En términos trimestrales, el incremento alcanza el 1,3%.

Los recursos de clientes en balance, a cierre del primer trimestre de 2019, alcanzan los 139.986 millones de euros (105.967 millones de euros Ex TSB) y presentan un crecimiento del 5,0% interanual (7,8% sin considerar TSB), y del 1,9% intertrimestral (1,1% sin considerar TSB), lo que refleja la fortaleza de la franquicia bancaria.

Los saldos de cuentas a la vista ascienden a 110.286 millones de euros (79.092 millones de euros sin considerar TSB) lo que representa un incremento del 8,3% interanual (11,7% sin considerar TSB) y del 2,4% intertrimestral (1,7% sin considerar TSB).

Los depósitos a plazo totalizan 29.131 millones de euros (26.305 millones de euros sin considerar TSB), representando una caída del -3,1% respecto el ejercicio anterior (aumento del 0,9% sin considerar TSB) y un 1,5% por encima del trimestre anterior (0,6% sin considerar TSB).

El total de recursos de clientes fuera de balance asciende a 43.655 millones de euros a cierre del primer trimestre de 2019 y disminuyen un -5,8% con respecto al año anterior (-0,9% en términos intertrimestrales). Cabe destacar el crecimiento en seguros comercializados que aumentan un 2,5% interanual.

Los recursos gestionados totalizan 206.353 millones de euros (169.637 millones de euros Ex TSB) frente a 204.885 millones de euros un año antes (166.871 millones de euros Ex TSB), lo que supone un incremento interanual del 0,7% (1,7% sin considerar TSB) y un crecimiento intertrimestral del 0,3%.

A lo largo del primer trimestre de 2019, la actividad de captación de empresas y particulares ha sido intensa, con un total de 112.996 altas. Por segmentos, el grupo ha captado 86.580 nuevos clientes particulares y 26.416 empresas. Asimismo, cabe incidir en que Banco Sabadell ha sumado 61.021 nuevas nóminas.

La actividad de negocio en nuevos préstamos y líneas de crédito a pymes han crecido, en términos interanuales, un 4% y alcanza los 5.000 millones de euros, mientras que el volumen de los préstamos hipotecarios se ha reducido un 5% y supera los 1.300 millones de euros. La contratación de la cuenta Expansión ha crecido un 6%; la facturación de tarjetas, un 13%, mientras que las cuotas de nuevas primas de seguros de vida y la facturación de TPVs se sitúan en un 5,8% y un 16,1% respectivamente.

Liderazgo en experiencia cliente en pymes y grandes empresas

Desde otro punto de vista, reflejar que Banco Sabadell mantiene un trimestre más su liderazgo en experiencia de cliente en pymes y grandes empresas. El nivel de calidad de servicio según los estudios de STIGA, EQUOS se sitúa en el 8,26 frente a la media del sector, que es del 7,36.

El indicador NPS (Net Promoter Score) indica que Banco Sabadell es el número #1 para las grandes empresas y las pymes; y el número #2 en banca personal.

Refuerzo de capital y bajada sustancial del ratio de mora

Banco Sabadell ha reforzado su posición de capital tras la venta del 80% de Solvia Servicios Inmobiliarios el pasado 24 de abril; de esta forma, el ratio CET1 fully loaded se sitúa en el 11,15% (11,3% pro forma)(1), y tras la aplicación de TRIM e IFRS16 . A cierre del primer trimestre, el ratio CET1 phase in es del 11,7%.

Se confirma en los tres primeros meses de año una importante reducción de la ratio de morosidad del grupo, que se sitúa en el 4,10%. Paralelamente, cabe detallar la mejora del coste del riesgo del grupo, situándose en 51 pbs a cierre del primer trimestre de 2019, respecto a 65 pbs a cierre del primer trimestre del ejercicio anterior.

A cierre del primer trimestre de 2019, el saldo de activos problemáticos asciende a 8.186 millones de euros, de los que 6.383 millones corresponden a dudosos y 1.803 millones de euros a activos adjudicados, lo que supone una reducción trimestral de 93 millones de euros (-170 millones de euros dudosos y 77 millones de euros de adjudicados). Este nivel de NPAs hace que la ratio de activos problemáticos netos sobre el total de activos se sitúe en el 1,8%.

TSB recupera el pulso comercial e incorpora a su nueva CEO Debbie Crosbie el día 1 de mayo

La actividad de TSB, a cierre del primer trimestre de 2019, ofrece resultados positivos para Grupo Banco Sabadell, que confirman la recuperación de la actividad comercial del banco en Reino Unido. En este caso, cabe remarcar entre otras cosas la contratación de nuevos préstamos hipotecarios, hasta marzo, por un volumen superior a los 1.500 millones de libras, que compara con los 1.200 millones de libras en el mismo período del año anterior. En la comparativa intertrimestral, el crecimiento es del 38,2%.

TSB refleja asimismo una aportación positiva a la cuenta de resultados del Grupo Banco Sabadell a cierre de primer trimestre de 2019, con un total de 7,3 millones de euros. Paralelamente, hay que subrayar que ya han sido atendidas el 100% de las reclamaciones relacionadas con la migración de la plataforma de TSB. Asimismo, se refuerza la percepción de mejora de experiencia cliente entre los clientes del Reino Unido, con crecimientos importantes en el indicador NPS (Net Promoter Score).

Debbie Crosbie asume a partir del próximo 1 de mayo su cargo como nueva consejera delegada de TSB, filial de Banco Sabadell en el Reino Unido. La nueva CEO tiene como reto principal la mejora de la eficiencia y rentabilidad de TSB, así como el despliegue de la nueva oferta de negocio de pymes en el Reino Unido, claves para el futuro de la entidad.

Hechos relevantes del trimestre

Cierre de la venta del 80% de Solvia Servicios Inmobiliarios

Banco Sabadell ha cerrado la venta del 80% del capital social de Solvia Servicios Inmobiliarios, S.L.U. (“Solvia”) a Lindorff Holding Spain, S.A.U., sociedad perteneciente al grupo Intrum AB, operación que se ha valorado en total en 300 millones de euros. El cierre de la operación, que ha obtenido las autorizaciones pertinentes generará una plusvalía estimada de 138 millones de euros para Banco Sabadell, y asimismo tendrá un impacto positivo en el ratio de capital Common Equity Tier 1 (fully loaded) de 15 puntos básicos.

Banco Sabadell, primera entidad en España que ofrece la contratación de seguros de hogar y auto desde el móvil, con Sabadell Blink

Banco Sabadell lanza una nueva línea de negocio vinculada a bancaseguros, Sabadell Blink. Con este nuevo proyecto, Banco Sabadell se convierte en la primera entidad que ofrece a sus clientes la contratación online de seguros de hogar y auto desde la app del banco, y con sólo tres clics. Sabadell calcula que en los próximos 5 años más de un 50% de los seguros de auto y hogar de Banco Sabadell se contraten a través de Sabadell Blink.

De esta forma, Sabadell pone en marcha una oferta como resultado de la detección de las necesidades de protección de sus clientes, y que a través de la aplicación de técnicas de Big Data ha desarrollado soluciones avanzadas dentro de su estrategia de transformación digital.

Banco Sabadell vende su participación del Banco GNB Sudameris

Con fecha 13 de marzo de 2019, Banco Sabadell ha vendido a Glenoaks Investments, S.A. las 8.238.084 acciones del banco colombiano Banco GNB Sudameris, S.A. (Banco GNB Sudameris) propiedad de Banco Sabadell, representativas del 4,99% del capital social de Banco GNB Sudameris, por un precio total de sesenta millones trescientos cincuenta y un mil quinientos sesenta y nueve dólares estadounidenses, con cincuenta y dos centavos ($ 60.351.569,52).

La operación se ha formalizado en ejecución de la opción de compra otorgada por Banco Sabadell a Starmites Corporation, S.à r.l. el 1 de octubre de 2015, tal y como se comunicó al mercado mediante hecho relevante de dicha fecha (número de registro 229193), que fue cedida por ésta a favor de Glenoaks Investments, S.A.

Fitch Rating inicia la cobertura del rating emisor de Banco Sabadell

La agencia de calificación crediticia Fitch Rating, con fecha 29 de marzo de 2019, inicia la cobertura del rating emisor de Banco Sabadell y de sus emisiones de deuda, otorgando las siguientes calificaciones de rating emisor:

- Rating emisor a largo plazo (Long-term Issuer Default Rating): BBB con perspectiva Estable.

- Rating emisor a corto plazo (Short-term Issuer Default Rating): F3.

Hay que destacar que la agencia de calificación Fitch mantiene un rating de investment grade para las emisiones de deuda senior y deuda subordinada de Sabadell actualmente en el mercado.