El Fondo de Reestructuración Ordenada Bancaria (FROB) fue la mano ejecutora de la venta del Popular al Santander por un euro y de la reducción a valor cero de las acciones de los afectados del banco, es decir, que el organismo que determinó que 305.000 familias de trabajadores, autónomos, pequeños y medianos empresarios, pensionistas o ahorradores, desde luego, en ningún caso peligrosos especuladores.

En el hecho relevante publicado en la Comisión Nacional del Mercado de Valores (CNMV) el día 7 de junio de 2017, en el que el FROB comunicó las conclusiones aprobadas por su Comisión Rectora sobre la resolución del Banco Popular, se indicaban las razones por las que la se decidió arruinar a más de un millón de españoles.

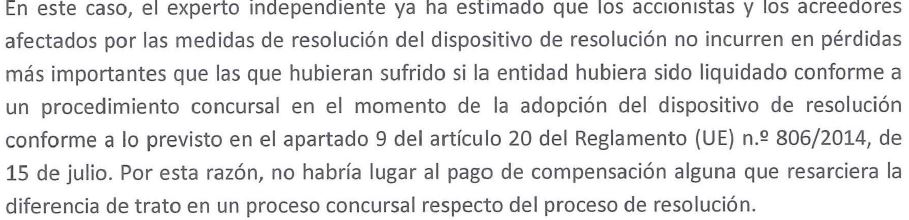

Según el FROB, «la reducción de capital a cero se estima una medida proporcionada y compatible con los principios y objetivos de la resolución». Por tanto, se decidió arruinar a 305.000 familias porque un proceso concursal habría sido más lesivo para los accionistas minoritarios.

Esta base argumental es sorprendente porque, en realidad, el FROB está adelantando las conclusiones que se harían públicas un año y dos meses después por parte de la JUR al hacer pública la valoración definitiva de Deloitte. Recordemos que, según ese informe, el coste para los acreedores con la resolución fue de 12.000 millones de euros y si se hubiese ido a un proceso de liquidación la auditora estimó que hubiera sido de 26.000 millones.

En concreto, el FROB afirmaba lo siguiente en el hecho relevante del 7 de junio:

¿Cómo sabía esto el FROB si en el informe de Deloitte de junio de 2017 no se hacía una valoración tan taxativa como dice este hecho relevante? ¿Mintió el FROB a la CNMV? La respuesta a la primera pregunta sólo puede ser que ya estaban preparando la argumentación para intentar evitar que no hubiese litigios de ningún tipo.

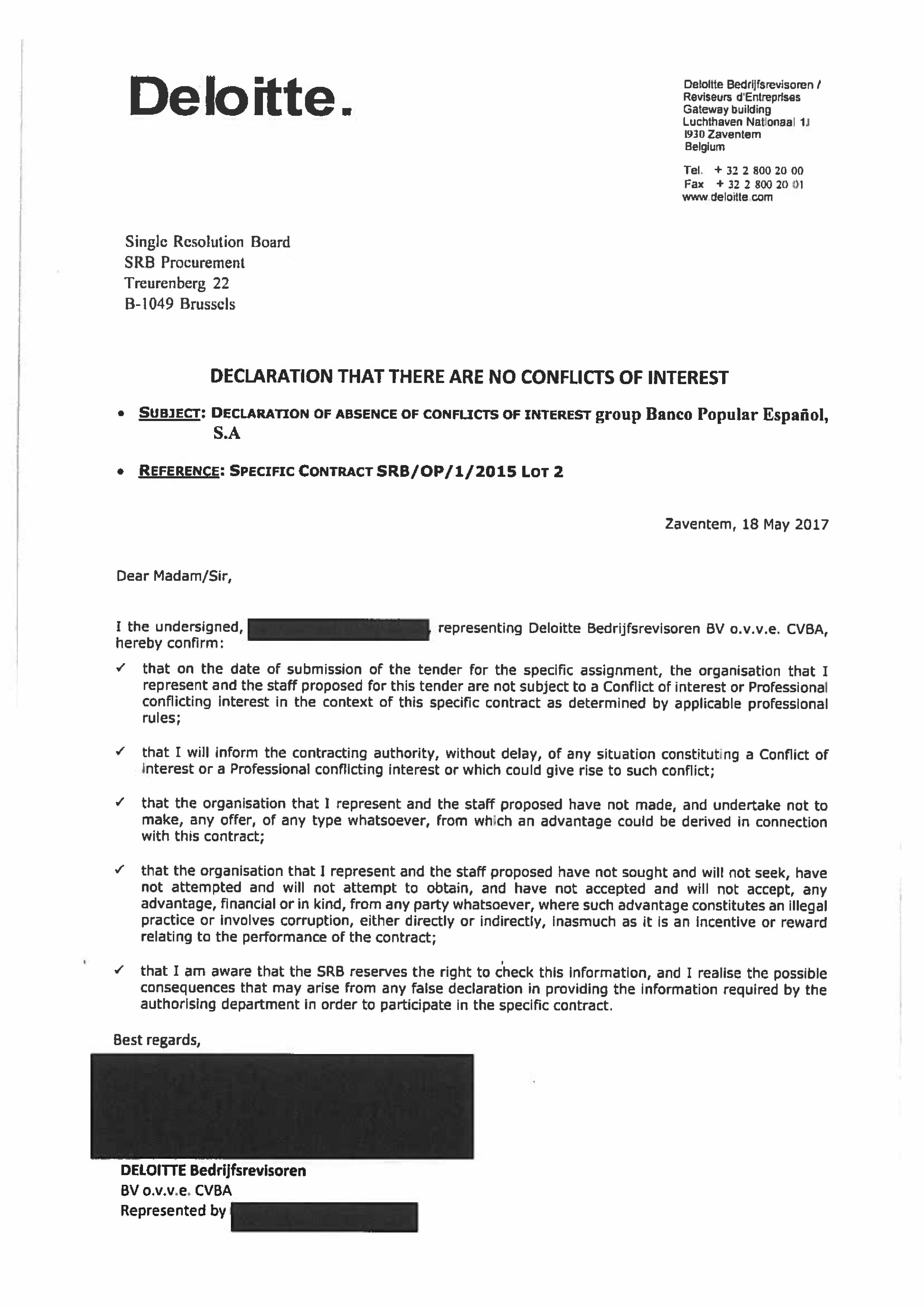

En referencia al informe de Deloitte y a su validez legal, hay que recordar que cuando una institución está obligada por ley a recabar informes de un experto independiente a la hora de adoptar una decisión se contrata a esa empresa a través de un proceso de licitación en el que deben presentarse los conflictos de interés que pudiera tener dicho experto. En el proceso de resolución del Banco Popular, la Junta Única de Resolución (JUR) licitó la contratación en el mes de mayo de 2.017 y se le concedió el contrato a Deloitte, tal y como se puede comprobar en la documentación contractual a la que Diario16 ha tenido acceso.

El día 18 de mayo de 2017 Deloitte envió a la JUR una declaración en la que afirmaba que no tenía ningún conflicto de interés respecto al Banco Popular.

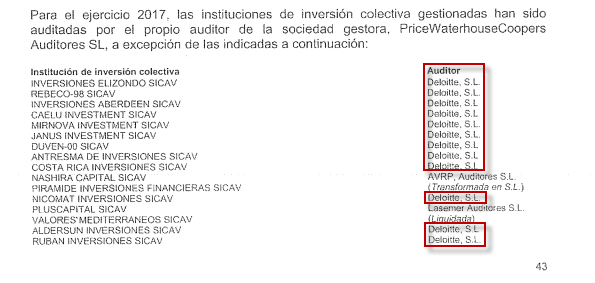

Sin embargo, en la auditoría realizada por PricewaterhouseCoopers (PwC) de las cuentas del Banco Popular de 2.017, se hacen públicos distintos trabajos de auditoría realizados por Deloitte para la entidad intervenida:

Por otro lado, el presidente de Deloitte España reconoció en la Comisión de Investigación sobre la Crisis Financiera que la auditora estaba realizando trabajos para el Banco Santander.

La JUR tenía la obligación de investigar si la declaración de Deloitte se correspondía a la realidad porque, al ser un organismo dependiente del Banco Central Europeo, tiene acceso a la información de quiénes son las empresas auditoras que trabajan con las entidades que están bajo la supervisión de la máxima autoridad financiera de la Eurozona. Por tanto, la JUR obvió la existencia de conflicto de interés a la hora de contratar a Deloitte para que realizara el informe de valoración sobre el que se asentó la decisión de intervenir al Banco Popular y de entregárselo al Santander por un euro utilizando el modelo de resolución más lesivo para los accionistas, sobre todo para los más pequeños.

Esta es otra irregularidad que es causa de nulidad de todo el proceso porque hay que tener en cuenta que el informe de Deloitte se entregó durante los primeros días del mes de junio y entonces ya existían esos conflictos de interés que inhabilitaban la validez del contrato firmado entre la auditora y la JUR. Por lo tanto, el informe de Deloitte es nulo y, en consecuencia, todo el proceso que se sustentó en sus conclusiones.