La Navidad es la época consumista por excelencia. La mejora de la situación económica en nuestro país ha vuelto a incentivar el consumo. De hecho, este año gastaremos un 4% más que en las fiestas del año pasado, 682 euros de media, de acuerdo con el estudio Tendencias de consumo navideño 2016 realizado por Deloitte. Situándonos como el segundo país europeo, después de Dinamarca, con el presupuesto más alto para estas fechas.

Son muchas las personas que optan por las tarjetas de crédito para financiar sus compras durante las fiestas y poder pagarlas cómodamente a plazos. No obstante, no saber cómo escoger estos plazos puede hacer que paguemos casi cinco veces más en intereses, de acuerdo con un estudio del comparador HelpMyCash.com.

¿Qué debemos saber antes de financiar nuestras compras?

Si vamos a financiar nuestros gastos de Navidad para pagarlos a plazos, lo primero que debemos saber es que el método de reembolso por defecto en las tarjetas es del pago mínimo que suele ser un porcentaje de la deuda con un mínimo que ronda los 30 euros al mes de cuota. Debemos tener en cuenta que mientras más largo sea el plazo más intereses se generarán y pagar una cuota tan baja alargará eternamente los gastos financiados.

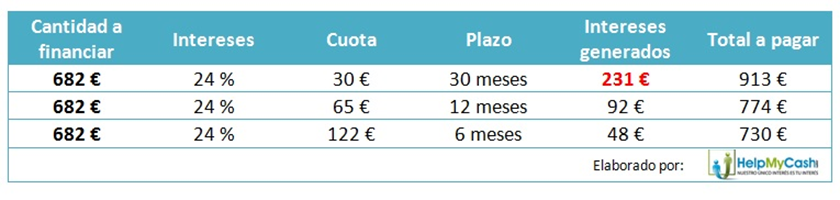

Para que esto no ocurra, antes de comenzar a realizar las compras con nuestras tarjetas de crédito, debemos escoger una mensualidad más alta que hará que el plazo se acorte y, por ende, se generen menos intereses. Para verlo de manera más clara, HelpMyCash.com calcula cuánto nos costaría financiar con una tarjeta de crédito con un interés medio del 24 % el gasto medio de Navidad, 682 euros, en función de la cuota que escojamos.

Financiando esa cantidad con la mensualidad más baja, 30 euros, tardaríamos dos años y medio en reembolsarlo y se generarían 231 euros en intereses, lo que nos haría pagar un total de 913 euros. Al escoger una cuota más alta, 122 euros al mes, solo tardaríamos seis meses en devolverlo y solo pagaríamos 48 euros en intereses.

Como podemos ver en este ejemplo la diferencia entre escoger una cuota de reembolso mínima de 30 euros al mes y una mensualidad más elevada, pero con un plazo más corto será de unos intereses casi cinco veces más altos.

Cómo utilizar nuestra tarjeta para pagar menos intereses

Lo primero que debemos tener en cuenta serán nuestras posibilidades financieras. No es aconsejable gastarse más de lo que podemos permitirnos en estas fechas. No obstante, si queremos poder dividir los costes de la Navidad, lo mejor es realizar un presupuesto para atenernos a él y pagar una parte a débito y otra a crédito. De esta manera si en vez de financiar 682 euros solo financiamos la mitad, 341 euros, y lo pagamos en seis meses, solo se generarían 24 euros en intereses con una cuota de reembolso de 60 euros al mes.

En definitiva, mientras más bajo sea el importe que aplacemos y más corto el plazo en el que lo hagamos, menos pagaremos en intereses. Encontrar el equilibrio entre una mensualidad no muy alta junto con el plazo más corto posible nos ayudará a pagar el mínimo por financiar nuestras compras.

También existe la opción de no aplazar las compras y utilizar el método de pago a fin de mes, por la que no nos cobrarán intereses y con la que podremos devolver el capital utilizado durante Navidad al comienzo de enero.

Imagen | ‘Tributos.NET‘