Las hipotecas a tipo fijo están desatadas. Cada vez son más populares y su demanda se ha disparado en el último año. Es el momento de protegerse contra las subidas de los tipos de interés, que deberían comenzar el año que viene o quizá en 2018, y el mercado hipotecario lo refleja.

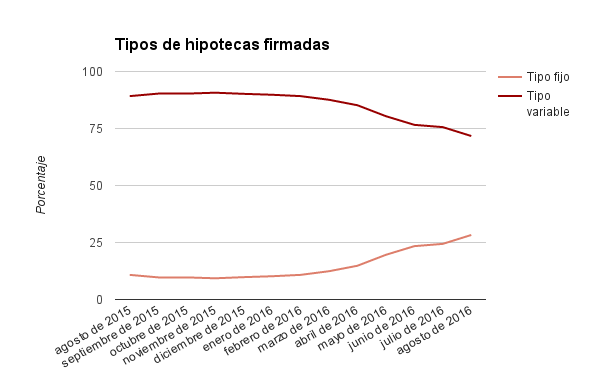

En agosto de este año el tipo fijo concentró un 28,3% del total de las nuevas hipotecas que se firmaron, frente al 10,8% que se dio en el mismo mes de 2015. Por lo tanto, las hipotecas a tipo fijo firmadas han pasado de 3.190 hace un año a 8.380 en la actualidad, de acuerdo con los últimos datos del Instituto Nacional de Estadística (INE). Esto supone un aumento del 262% en doce meses.

La diferencia es más acusada si se compara el momento actual con el fin de 2015: en diciembre se firmaron 2.800 hipotecas a tipo fijo, por lo que el aumento en lo que va de año ha sido del 299%. La concesión de hipotecas a tipo fijo se ha triplicado en lo que va de año.

El aumento ha sido progresivo a lo largo de los últimos nueve meses. Así, el tipo fijo ha ido ganando terreno desde enero hasta agosto de manera sostenida. Mientras en enero las hipotecas de esta modalidad se quedaban con un 10,2% del total, en abril habían pasado a un 14,8% y en junio a un 23,4%.

La tendencia es imparable, a tenor de los gráficos, pero algunas entidades la sienten más que otras. BBVA es de las que más ha notado el creciente interés de los consumidores por el tipo fijo, tal y como ha explicado el consejero delegado de BBVA, Carlos Torres.

“Está avanzando de manera importante [la firma de hipotecas a tipo fijo]. Es de un 40% a tipo fijo, aproximadamente, en los últimos meses. También hay un porcentaje relevante de hipotecas mixtas”, ha asegurado Torres en la presentación de los últimos resultados de la entidad.

Desde ING España también confirman este fenómeno, en particular con respecto a la tipología mixta, en la que se combina un primer periodo con tipo fijo y uno posterior variable. “Actualmente, el 20% de las solicitudes de hipotecas que se realizan en ING Direct es a tipo mixto. Este porcentaje ha aumentado progresivamente desde el lanzamiento de nuestra hipoteca mixta en junio de 2015”, han precisado a SABEMOS fuentes de la entidad.

Por su parte, en Bankia también se deja notar la creciente demanda de hipotecas fijas. Fuentes de Bankia han precisado a SABEMOS que comenzaron el año por debajo del 10% de cuota de hipotecas a tipo fijo, pero la tendencia pronto se revirtió. “El interés del cliente en las hipotecas a tipo fijo ha ido en aumento y, en la actualidad, el 20% de las solicitudes que estamos tramitando es a tipo fijo”, han subrayado.

“En ese sentido, la clientela está aprovechando este entorno”, ha resumido Carlos Torres. Es el momento de contratar hipotecas a tipo fijo.

Una buena oportunidad

La política monetaria de bajos tipos de interés favorece sobre todo a las familias que contrataron una hipoteca a tipo variable. La inmensa mayoría del parque vivo de hipotecas se referencia al Euribor y se actualiza periódicamente, por lo que los clientes se han estado beneficiando de la estrechez de este indicador, al que los bancos le añaden un diferencial para hacer negocio con los préstamos.

Sin embargo, la estrategia del Banco Central Europeo (BCE), que mantiene los tipos de interés al 0%, es una política monetaria excepcional para situaciones excepcionales, tal y como ha reconocido el propio presidente del organismo, Mario Draghi, en varias ocasiones. El horizonte del plan de expansión cuantitativa (QE, quantitative easing) -de momento y hasta que se reúna el consejo de gobierno del BCE en diciembre– concluye en marzo del año que viene.

Casi todos dan por muerto el programa de ‘dinero gratis’ que ha mantenido el BCE; tarde o temprano tiene que acabar, y puede ser más temprano que tarde, dado que el homólogo del BCE en Estados Unidos, la Reserva Federal, ya ha comenzado a subir los tipos. Es cuestión de tiempo que el movimiento se transmita a Europa.

Por lo tanto, sobre el papel es una buena decisión firmar hipotecas a tipo fijo. Es prácticamente imposible que los tipos de interés bajen más, así que pagar una prima por mantener los intereses por debajo del 2% es una opción respetable. Sería una forma de aprovechar el entorno actual, como ha explicado Carlos Torres.

No obstante, la mayor parte de los consumidores prefiere todavía las hipotecas a tipo variable. Sus razones tienen.

Escepticismo

El portal inmobiliario Habitaclia advertía este verano de los inconvenientes de las hipotecas fijas que se ofrecen en el mercado. Aunque ahora mismo se estén comercializando algunas con “intereses insólitos”, según un comunicado de la plataforma, los intereses tampoco son los más apetitosos.

“Hoy es posible firmar una hipoteca fija por debajo del 2%, pero a plazos muy cortos, menos de 10 años. Para plazos más propios del tipo variable, como pueden ser 30 años, los intereses se elevan hasta el 3%, prácticamente 2 puntos porcentuales por encima de un diferencial medio”, señaló Habitaclia.

Fuentes del Banco Santander han precisado a SABEMOS que las hipotecas a tipo fijo que ofrecen tienen unos intereses que oscilan desde el 1,75% para créditos a 15 años hasta el 2,5% a 30 años. Mientras, la hipoteca mixta cuenta con un interés fijo del 1,75% durante los primeros 10 años y al resto del periodo de amortización (hasta 30 años) se le aplica un Euribor con un diferencial de 1,2 puntos porcentuales.

En el caso del Santander no se percibe tanto este viraje hacia el tipo fijo. En torno al 90% de las hipotecas firmadas con la entidad se sigue suscribiendo a tipo variable; tal y como ha explicado esta semana el consejero delegado de la entidad, José Antonio Álvarez.

“Sí que es verdad que está creciendo”, ha apuntado. “En la nueva contratación hay algo más de fijo. Siempre puede haber clientes que prefieren estar en esa posición, lo cual es entendible porque sabes la cuota que vas a pagar y no se mueve. De todas maneras, es una opción todavía minoritaria”.

Al fin y al cabo, aunque el tipo fijo esté viviendo un ‘boom’, el variable todavía acapara más del 70% del mercado hipotecario.

Foto: Efe