Tal y como consta en el acta del 17 de enero de 2.017, a la que Diario16 ha tenido acceso, la información al Consejo de Administración y ante Emilio Saracho —Presidente ejerciente in pectore— de la posibilidad real de vender TotalBank, el banco en EEUU del Popular, con precios realmente atractivos, dado que después de haber invertido unos 300 millones de euros en el banco de Florida, existía la posibilidad real de venderlo por alrededor de 500 millones de euros, obteniendo, por tanto, una importante plusvalía con un beneficio para el Banco Popular muy relevante, más aún con la puesta en valor de su oficina de representación vía el Banco Popular en República Dominicana, que cumplía la condición de no ser una actividad estratégica (suponía el 2% de los activos totales del Grupo) y una mejora muy relevante del capital, puesto que podía acercase a los 75 puntos básicos con esa sola desinversión.

Emilio Saracho dijo que esas cosas las decidiría él cuando quisiese. Ángel Ron le informo de que el efecto Trump pasaría y que el cambio dólar/euro perjudicaría si se no se tomaba la decisión en aquellos momentos, la cual se podía cerrar rápidamente durante el mes de febrero o marzo.

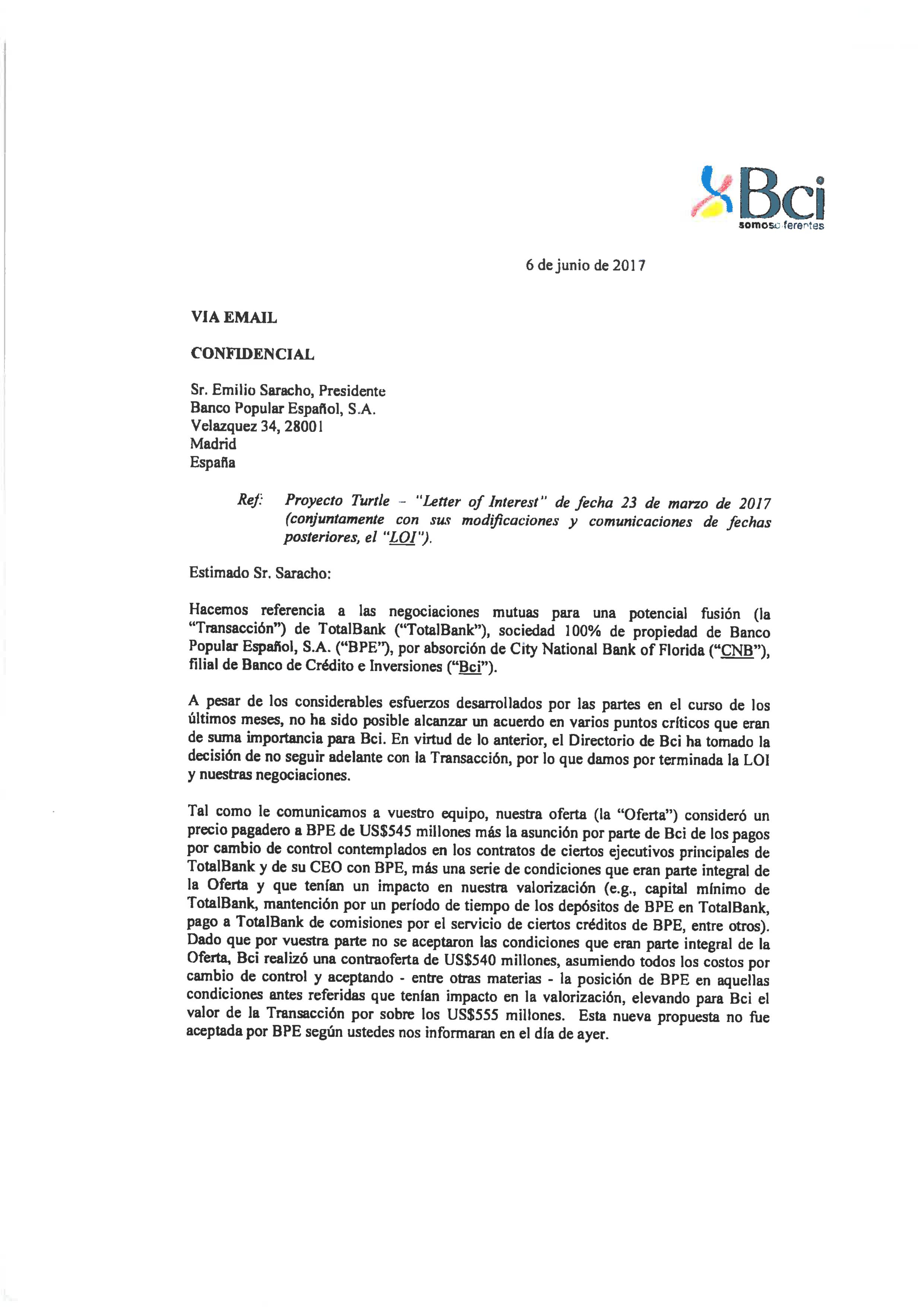

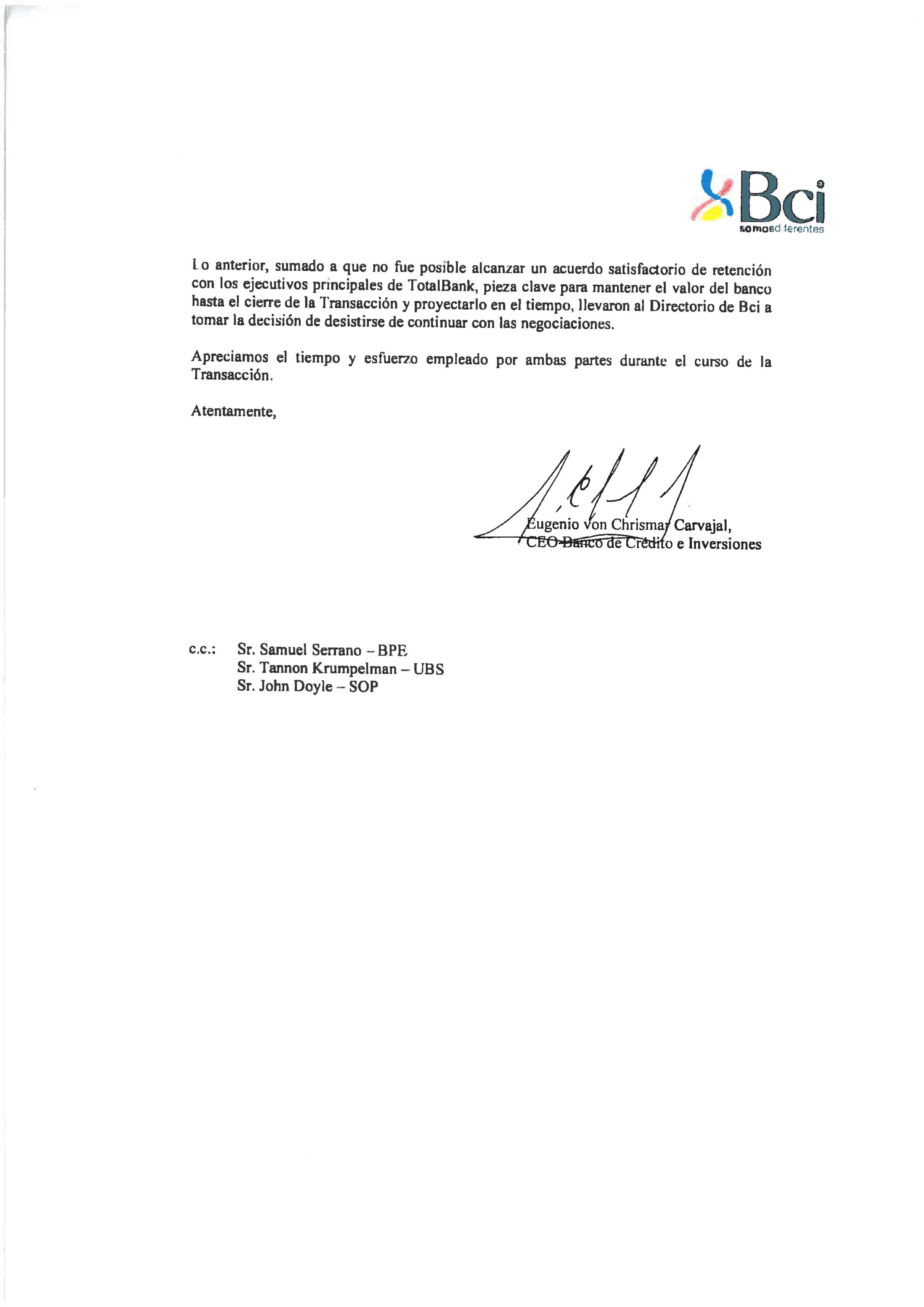

Posteriormente, Diario16 tuvo acceso a un documento que fue publicado el 14 de noviembre de 2017. Esa carta del banco chileno BCI iba dirigida al presidente Emilio Saracho y hacía referencia a la oferta rechazada por Saracho sobre TotalBank valorada en 555 millones de dólares. La carta está publicada íntegramente.

Ayer, día 1 de diciembre de 2017, el Banco Santander anunció la venta de TotalBank al mismo banco chileno, por un importe similar al ofrecido a Saracho y que éste rechazó. El precio de la transacción anunciada fue de 528 millones de dólares, con una ganancia para el Banco Popular de 170 millones de euros y un impacto positivo en el capital de 60 puntos básicos y, por consiguiente, una mejora considerable de las cifras de solvencia.

Si Saracho hubiera vendido TotalBank cuando tuvo oportunidad hubiese sido una demostración al mercado de la capacidad del Banco Popular de ejecutar el Plan de Negocio. Adicionalmente, la ejecución de Sunrise y la venta de la participación en Wizink, valorado en su totalidad entre 2.300 (UBS) y 3.000 millones de euros (BARCLAYS) hubiese puesto al Popular en una situación privilegiada para atender las dificultades que hoy plantea el negocio bancario, cumpliendo sobradamente los requerimientos normativos de capital. Finalmente habría que recordar que en enero existían posibilidades ciertas de haber obtenido un precio mayor y, por tanto, una plusvalía más relevante y un mayor impacto en el capital. En enero de 2017, el cambio euro/dólar hubiese supuesto para el popular que el precio acordado finalmente fuese de alrededor de 495 millones de euros: 220 millones de ganancias vs 170 y 400. Millones largos de ahorro de capital (70 puntos básicos). ¡¡Una pasta!!